I Buoni del Tesoro Pluriennali (BTP) sono stati per decenni largamente usati dagli italiani. È ancora una buona idea, oggi, investire in BTP?

Dagli anni ’60 agli anni ’80, in un Paese in cui c’era ancora la Lira, un tasso di inflazione a doppia cifra ed un tasso di crescita differente rispetto ad oggi, molti risparmiatori italiani facevano largo uso dell’investimento in BTP per cercare di conservare il potere di acquisto.

Compiere le stesse scelte di investimento attualmente significa non tenere conto delle situazione del debito italiano e della attuale situazione finanziaria globale.

Ha senso comprare un’obbligazione governativa di uno Stato con un debito pubblico che ha superato i 2.500 miliardi, e un rapporto rispetto al PIL vicino al 160%?

Il rischio reale dei BTP

Per comprendere meglio il rischio dei BTP, partiamo dai rendimenti delle obbligazioni degli altri paesi dell’Eurozona.

Questi sono gli attuali rendimenti rendimenti dei Titoli di Stato esteri con pari caratteristiche e scadenze di quelli che sono attualmente le obbligazioni di maggiore interesse tra i risparmiatori italiani, ossia i BTP Italia:

- Germania, rendimento: -0,74%

- Francia, rendimento: -0,65%

- Spagna, rendimento: -0,37%

- Portogallo, rendimento: -0,45%

Il segno meno (quindi il rendimento negativo) non è un errore.

Se acquisti un Bund tedesco o un OAT francese paghi lo stato tedesco o lo stato francese per potergli prestare dei soldi, paradossale vero?

Di seguito i rendimenti a scadenza delle principali obbligazioni governative area Euro:

Fonte: Bloomberg al 29/01/2021

Perché questi Titoli di Stato hanno rendimento negativo?

Quando un operatore acquista titoli di Stato con rendimento negativo significa di solito che il clima di fiducia si è deteriorato a un punto tale che si è disposti a pagare per parcheggiare il proprio denaro in attività ritenute sicure, e i Bund sono considerati uno degli investimenti più sicuri del mondo.

Difatti, l’investitore con un profilo conservativo accetta di pagare lo stato tedesco affinché detenga il nostro denaro poiché lo si considera il “porto più sicuro”.

Quindi le obbligazioni italiane come il BTP ITALIA – che offrono un rendimento più elevato rispetto alle obbligazioni di altri Paesi – sono ritenute più rischiose!

A un maggiore rendimento corrisponde un maggiore rischio, quindi il debito pubblico italiano è più rischioso del debito pubblico tedesco, che viene considerato ad un rischio praticamente nullo.

Molti risparmiatori si spaventano per i ribassi del mercato azionario, assolutamente normali, ma non comprende minimamente i rischi reali e molto più pericolosi contenuti in altri investimenti.

Le obbligazioni nostrali che vengono vendute per sicure hanno in realtà rating BBB- con outlook stabile per Fitch e Baa3 con outlook stabile per Moody’s; ciò significa che basterà il “downgrade” di un solo gradino per abbassare il loro rating a “non investment grade” o anche in gergo noto come “junk” o “spazzatura”.

Cosa succede se declassano i BTP a “spazzatura”

Un simile scenario spingerebbe i fondi d’investimento a scaricare il nostro debito per l’impossibilità di mantenerlo in portafoglio per via dei rispettivi statuti, mentre la BCE dovrebbe continuare a comprarlo in virtù di una regola introdotta nella primavera scorsa.

Essere un emittente “spazzatura” è politicamente umiliante e richiederebbe alla BCE uno sforzo forse fin troppo imponente per poter spegnere l’incendio sui mercati.

ll rischio di frammentazione per l’Eurozona con conseguenze politiche e finanziarie destabilizzanti in tutta l’area sarebbe alto.

Nulla vieterebbe all’istituto quindi di allungare i tempi di questa eccezione o di trasformarla in una regola definitiva, ma non dobbiamo dare per scontato che Francoforte sia disposta a salvare per sempre il debito italiano dalla speculazione.

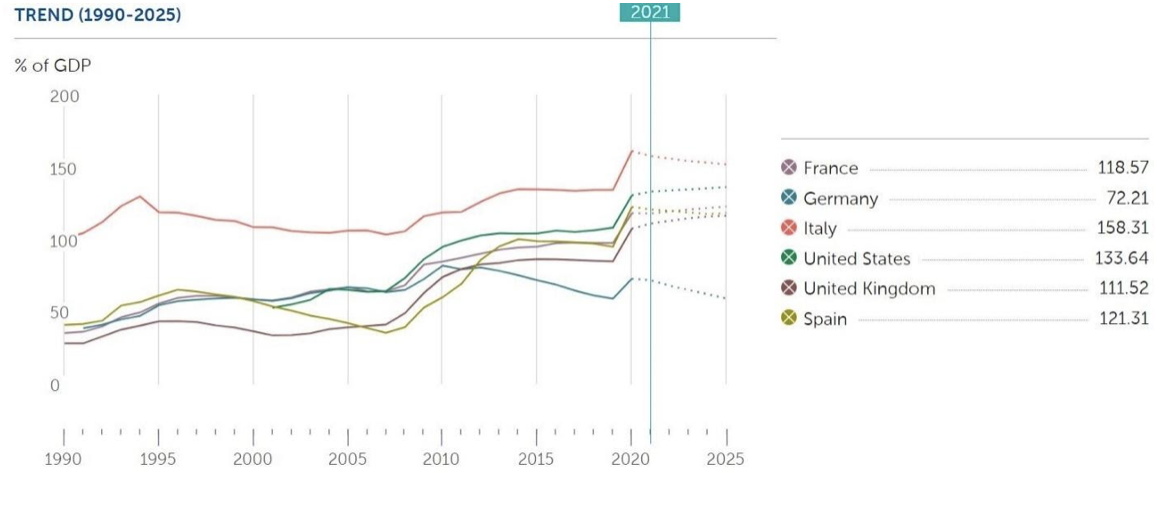

Per poter sostenere un tale livello di debito sarebbero necessarie imponenti riforme strutturali, scenario impossibile al momento con una situazione politica così instabile.

Attualmente il rapporto tra debito e PIL è tra i più alti del mondo:

Fonte: IMF

Voi prestereste i vostri soldi a chi spende più di quanto produce e risparmia?

Molti risparmiatori non si rendono conto anche che un eventuale rialzo dei tassi vorrebbe dire una perdita in conto capitale superiore anche al 30% (come accadde nel 2011), a seconda della durata e se non si portano a scadenza le obbligazioni in portafoglio.

Grafico dell’andamento di uno dei tanti ribassi che soffrirono i detentori di BTP durante la crisi del debito sovrano europeo:

Fonte: Bloomberg, rilevazione andamento BTP ISIN:IT0003256820 dal 01/03/2010 al 31/12/2013

L’importanza della diversificazione

C’è un’altra cosa che bisogna sempre tenere a mente e con qualsiasi investimento che si effettua:

Comprare titoli di stato di una sola nazione non è coerente con una corretta diversificazione.

Bisogna ricordare sempre che:

- gli Stati (e il loro debito) possono fallire e non ripagare i creditori. È successo molte volte nella storia e capiterà ancora;

- per questo motivo, e per eliminare il rischio di rovina derivante da fallimento, occorre diversificare.

E se prendersi il giusto rischio per ottenere un rendimento è corretto, prendersi un rischio inutile come questo (obbligazioni emesse da singoli Stati con economie deboli, finanze compromesse e instabilità politica) è controproducente.

Significa dunque che è meglio non investire in obbligazioni?

Assolutamente no.

È più saggio investire non in obbligazione singole, ma piuttosto in un paniere di obbligazioni accuratamente diversificato.

Il medesimo paniere sarà tra l’altro inserito in una strategia di investimento più ampia, che si basi su orizzonti temporali e obiettivi specifici e personali.

Conclusioni

Il modo di ragionare sugli andamenti globali, per prendere decisioni di investimento, è quello corretto.

Purtroppo, molti risparmiatori lamentano l’impossibilità nella propria banca di ricevere informazioni in modo così chiaro e basato sulla logica.

Le ragioni principali possono essere due:

- il consulente finanziario non ha le competenze tecniche necessarie per poter guidare il cliente negli investimenti, oppure

- al consulente finanziario sono stati imposti dei prodotti di investimento da spingere e promuovere, sui quali la banca ha maggiori commissioni e guadagni

In entrambi i casi, affidare i tuoi risparmi ad un ente che non comunica con te in modo trasparente è un rischio che puoi scontare pesantemente quando affronterai un improvviso calo del reddito, l’anzianità, i progetti per la tua famiglia.

Per questo abbiamo strutturato Copernico come una “società di intermediazione mobiliare”, dove i consulenti non hanno pressioni commerciali e sono liberi di consigliarti le migliori strategie di investimento sulla base delle tue esigenze e dei tuoi obiettivi futuri.

Per approfondire i vantaggi del modello di Copernico SIM abbiamo pubblicato una guida dettagliata sulla Gestione del Patrimonio, scaricabile gratuitamente a questo link, in cui vengono approfonditi tutti i vantaggi legati al modello di Consulenza per Obiettivi.

È possibile richiedere anche un check up del proprio attuale portafoglio per verificarne le reali performance.