Mercati e Banche Centrali alla prova dello shock energetico

Report mensile — Ufficio Studi di Copernico SIM

Executive summary

Marzo 2026 ha imposto ai mercati un cambio di regime, più che nuove notizie. La combinazione tra conflitto in Medio Oriente e infrastrutture energetiche sotto pressione ha trasformato un rischio geopolitico in un rischio macro e, da lì, in un rischio di portafoglio.

La chiave del mese è stata la frizione tra due forze che normalmente non si sommano con questa intensità: lo shock sui prezzi dell’energia, con effetti a cascata sulle aspettative d’inflazione, e il rallentamento della crescita atteso quando l’energia torna a comportarsi come una tassa globale.

Il «rifugio automatico» non ha funzionato in modo lineare: lo stress ha colpito contemporaneamente azionario e governativi, perché la componente inflazione ha eroso il ruolo di protezione dei bond nominali.

Sul fronte delle banche centrali, il mese si è chiuso in «pausa vigile»: tassi fermi, ma comunicazione sempre più condizionata ai dati e al rischio di effetti di secondo livello.

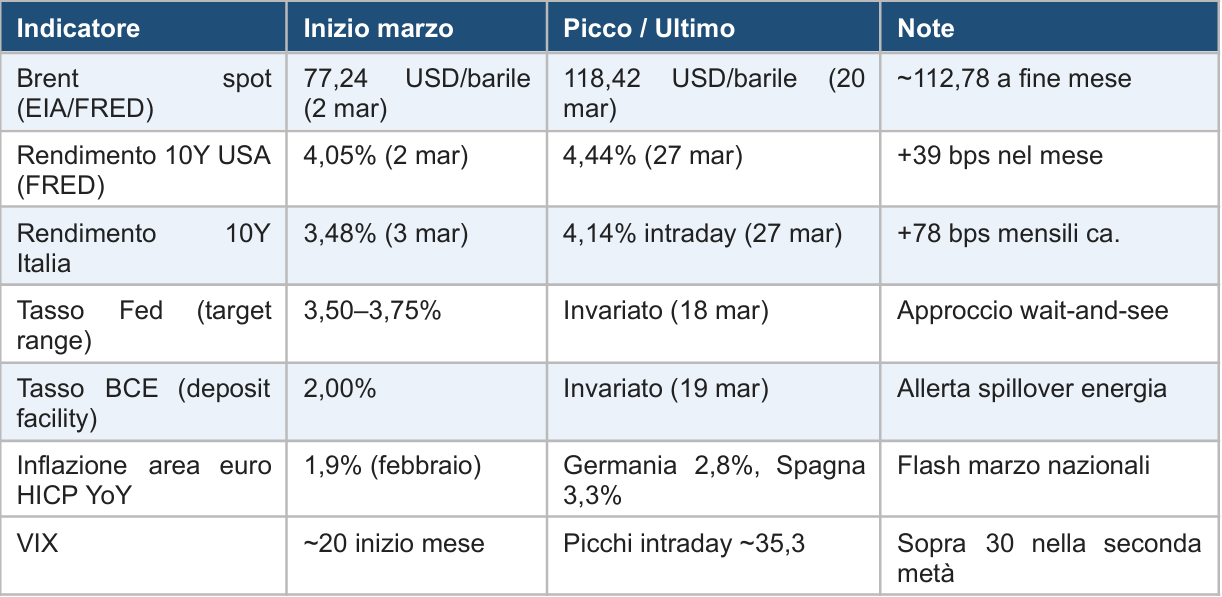

Indicatori Rilevanti

Un contesto da “apparentemente gestibile” a “inaspettato”

L’area euro era uscita da febbraio con un’inflazione HICP al 1,9% YoY — in risalita da 1,7% di gennaio, ma ancora in un intorno che il mercato leggeva come gestibile. Negli Stati Uniti il CPI di febbraio si attestava al 2,4% YoY, con il dato core invariato al 2,5%. Il Brent stazionava intorno a 77 USD/barile e i rendimenti erano stabili: il decennale USA era al 4,05%, quello italiano intorno al 3,48%. Non c’erano segnali di crisi imminente.

La chiusura dello Stretto di Hormuz ha cambiato tutto. Secondo il FMI e l’IEA, attraverso Hormuz transitano normalmente circa il 25–30% del petrolio globale e il 20% del GNL: quando quel canale si blocca, l’effetto non è solo sul prezzo, ma sulla disponibilità fisica e sulla formazione di aspettative di scarsità.

Con il conflitto che già comprimeva i flussi, l’IEA ha annunciato l’11 marzo la più grande immissione di scorte di emergenza mai realizzata: 400 milioni di barili dagli stock dei Paesi membri. Nei giorni successivi l’Agenzia ha chiarito che i barili sarebbero entrati progressivamente sul mercato, mantenendo aperta l’opzione di ulteriori rilasci. Paradossalmente, il solo fatto che si parlasse di un «secondo round» di rilascio — con consultazioni tra governi e una richiesta esplicita di prepararsi a nuove azioni — è stato letto dai mercati come conferma che la crisi non era un incidente di pochi giorni. I rendimenti hanno cominciato a salire e il VIX a muoversi al rialzo.

Metà mese: il petrolio in salita, le infrastrutture sotto stress e le banche centrali al bivio

Il Brent ha raggiunto il massimo di 118,42 USD/barile il 20 marzo, con un profilo «a gradini» tipico degli shock di offerta: salti violenti a ogni notizia di nuove interruzioni, correzioni temporanee sui segnali di de-escalation, poi nuove accelerazioni. Reuters ha documentato un incremento dei flussi sauditi di greggio reindirizzati verso Yanbu (Mar Rosso) fino a circa 4,6 milioni di barili/giorno (contro una media di 770 mila nei mesi precedenti), segnale che parte dell’offerta ha tentato di aggirare l’imbuto di Hormuz, ma a costo di inefficienze e vulnerabilità su altri colli di bottiglia.

Notizie di attacchi a terminal in Oman, Kuwait e vicino all’Arabia Saudita hanno reso lo shock più «appiccicoso»: non basta riaprire una rotta se il sistema è sotto stress fisico. In parallelo, si è innescato il rialzo dei prezzi del gas in Europa — oltre il 70% nel periodo richiamato.

Sui mercati finanziari, la sequenza classica «shock geopolitico → risk-off → rally dei bond» si è rivelata intermittente fin da subito. I bond nominali hanno sofferto la componente inflazione: con le aspettative di rialzo dei prezzi in crescita, la duration è diventata vulnerabile tanto quanto l’azionario. Il VIX è oscillato attorno a 23,7 a metà mese in una giornata di recupero di Wall Street, ma la direzione era già chiaramente al rialzo. Il dollaro si è rafforzato.

Il 18 marzo la Fed ha mantenuto il corridoio al 3,50–3,75%, scegliendo di non reagire d’impulso. Jerome Powell ha esplicitato l’approccio attendista: la politica monetaria è lenta e rischia di colpire la crescita proprio mentre l’energia la sta già comprimendo; con inflazione ancora sopra target e petrolio in rialzo, i tassi potrebbero dover restare fermi «per un po’», alzando l’asticella per eventuali tagli. La componente inflazione americana non incorpora ancora pienamente lo shock energetico — il dato CPI disponibile era ancora quello di febbraio — e questo ha consentito alla Fed di guadagnare tempo.

Il giorno successivo la BCE ha confermato i tassi (deposit facility 2,00%, refinancing 2,15%, marginal lending 2,40%), ma il tono era più preoccupato. Christine Lagarde ha richiamato la possibilità di un rialzo «se necessario», mentre l’economista capo Philip Lane ha sintetizzato il dilemma istituzionale: uno shock energetico che spinge l’inflazione verso l’alto e frena la crescita, con la BCE costretta a distinguere le componenti temporanee da quelle che rischiano di sedimentarsi nelle aspettative. In Europa la trasmissione è già più avanzata: i prezzi dell’energia incidono direttamente sui costi di trasporto, sulle filiere produttive (fertilizzanti inclusi) e, soprattutto, sulle aspettative.

I downgrade si istituzionalizzano, i rendimenti toccano il picco

Il 23 marzo l’OCSE ha messo nero su bianco quello che i mercati stavano già prezzando: crescita globale rivista al 2,9% nel 2026 e al 3,0% nel 2027, inflazione del G20 più alta di 1,2 punti percentuali (al 4,0%), con l’area euro ridimensionata a 0,8% nel 2026 e rischi di downside rilevanti. Il 25 marzo Confindustria ha rivisto la stima di crescita italiana 2026 allo 0,5% (da 0,7%), quantificando un forte aumento dei costi dell’energia per le imprese (da circa 106 a 170 €/MWh sul riferimento richiamato) e avvertendo di scenari peggiori in caso di prolungamento del conflitto.

Il 27 marzo si è concentrata la parte più intensa del sell-off: anche una disruption breve potrebbe ridurre la crescita UE 2026 di circa 0,4 punti e alzare l’inflazione fino a un punto; in caso di prolungamento, la perdita di crescita potrebbe arrivare a 0,6 punti sia nel 2026 sia nel 2027.

I rendimenti hanno toccato i massimi del mese: il decennale USA a 4,44% e il decennale italiano a 4,14% intraday, con un incremento mensile di circa 78 bps per il titolo di Roma. I mercati hanno progressivamente ridotto — fino ad azzerare — l’aspettativa di tagli nel 2026, iniziando addirittura a prezzare un margine per rialzi. Yannis Stournaras (BCE) ha dichiarato che l’istituto avrebbe

dovuto reagire rapidamente in caso di segnali di «inflation drift» e di effetti di secondo giro. Il VIX ha superato quota 30.

Il 30 marzo il FMI ha confermato la lettura dello shock come asimmetrico ma globale — tutte le strade conducono a prezzi più alti e crescita più bassa — con rischi maggiori per i Paesi più vulnerabili, in particolare attraverso i canali del cibo e dei fertilizzanti: il conflitto avrebbe sottratto circa 11 milioni di barili/giorno all’offerta globale, con l’IEA che avrebbe descritto la crisi come peggiore, in termini di disruption, delle due crisi petrolifere degli anni Settanta messe insieme. Il Brent ha chiuso il mese intorno a 112,78 USD.

Le prime letture nazionali dell’inflazione di marzo hanno confermato l’impatto: in Germania l’inflazione armonizzata è balzata al 2,8% YoY, con la componente energia in aumento del 7,2% — prima crescita dal 2023. In Spagna la stima flash ha indicato un CPI al 3,3% YoY, con accelerazione attribuita soprattutto ai carburanti e lubrificanti. In Francia l’inflazione armonizzata preliminare è rimasta al 1,9% YoY, confermando che la trasmissione dell’energia non è uniforme tra i Paesi europei.

Il dato CPI statunitense di marzo non è ancora pubblicato al 31 marzo; la sua uscita in aprile costituisce il primo banco di prova concreto per capire se lo shock si è già sedimentato anche nelle aspettative americane. I mercati hanno chiuso il mese ancora in modalità premio per il rischio: energia, tassi e volatilità elevata restano i tre driver dominanti.

Implicazioni di portafoglio

Marzo 2026 ha ricordato una regola che spesso vale solo nei manuali: quando l’inflazione torna a essere un rischio al rialzo, la diversificazione classica va maneggiata con cautela. Bond nominali lunghi e azionario possono soffrire insieme, perché lo shock energetico aumenta i costi, riduce la crescita e contemporaneamente impedisce alle banche centrali di liberare la leva monetaria.

Le implicazioni pratiche sono più di costruzione che di timing: controllare la sensibilità complessiva ai tassi (duration effettiva), evitare concentrazioni in settori dove margini e domanda sono entrambi vulnerabili all’energia, e ragionare su coperture che non dipendano esclusivamente dal rally dei governativi.

La domanda aperta è quanto rapidamente lo shock energetico passi dal prezzo spot ai prezzi al consumo e alle trattative salariali. È qui che si gioca la differenza tra un episodio «rumoroso» e un periodo «regime-changing», ed è qui che Fed e BCE hanno implicitamente detto di voler guardare, mantenendo tassi fermi ma con un linguaggio sempre più condizionato ai dati.

Principali fonti

- EIA/FRED — serie DCOILBRENTEU (Brent spot): fred.stlouisfed.org/data/DCOILBRENTEU

- FRED — serie DGS10 (rendimento 10Y USA): fred.stlouisfed.org/data/DGS10

- Federal Reserve — comunicato 18 marzo 2026: federalreserve.gov/newsevents/pressreleases/monetary20260318a.htm

- BCE — decisione sui tassi 19 marzo 2026: ecb.europa.eu

- Eurostat — HICP area euro febbraio 2026: ec.europa.eu/eurostat

- BLS — CPI USA febbraio 2026: bls.gov/news.release/pdf/cpi.pdf

- IEA — rilascio scorte emergenza 11 marzo 2026: iea.org/news/iea-member-countries-to-carry-out-largest-ever-oil-stock-release

- OCSE — Interim Economic Outlook marzo 2026: oecd.org

- Reuters — copertura quotidiana mercati energetici, banche centrali e istituzioni internazionali

- Confindustria — revisione outlook crescita Italia 2026 (25 marzo 2026)